住宅ローンの選び方:変動金利のメリット・デメリットと総返済額への影響

こんにちは、住宅購入を考えている皆さん。今回は、「住宅ローンの選び方」というテーマで、特に変動金利のメリット・デメリットに焦点を当てながら、総返済額がどう変わるかについて詳しく解説します。この記事を参考に、最適な住宅ローンの選び方を見つけてください。

住宅ローンの基本知識

住宅ローンは、住宅を購入する際に金融機関から借りるお金のことで、借りた金額に加えて利息を返済していく必要があります。住宅ローンには、主に「固定金利」と「変動金利」の2種類があります。それぞれの特徴を理解し、自分に合ったローンを選ぶことが重要です。

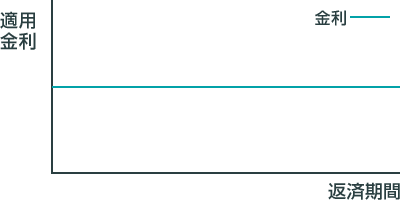

全期間固定金利

固定金利は、借入期間中の金利が一定で変わらないタイプのローンです。毎月の返済額が変わらないため、将来の家計管理がしやすいのが特徴です。いわゆるフラット35が代表例の金融商品です。ただし、変動金利に比べて金利が高めに設定されることが多いです。

※一般社団法人全国銀行協会 より参照

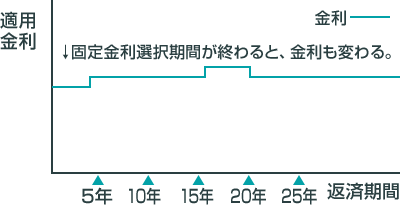

固定金利期間選択型

最初の契約時に2年、3年、5年、10年などの期間を選び、その期間の金利を固定するタイプです。

固定期間終了後は、その時点の金利水準で変動金利型にするか、再び固定期間を選択するかを選ぶことができます。初回の金利優遇幅が縮小するため初回金利よりも高くなる傾向になります。

※一般社団法人全国銀行協会 より参照

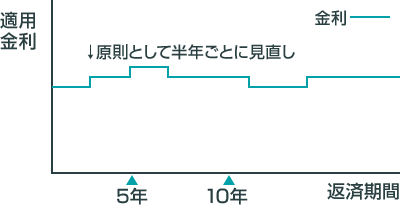

変動金利

変動金利は、金利が市場の動向に応じて変動するタイプのローンです。金利が低い時期に借りると総返済額が少なく済む可能性がありますが、将来的に金利が上昇すると返済額が増えるリスクもあります。

※一般社団法人全国銀行協会 より参照

変動金利のメリット

1. 初期金利が低い

変動金利の最大のメリットは、初期金利が低いことです。固定金利に比べて低い金利でスタートできるため、初期の返済負担が軽減されます。

2. 金利が下がれば総返済額も減少

市場金利が下がった場合、変動金利も下がるため、総返済額が減少します。経済状況が安定している場合には、このメリットを享受できる可能性が高いです。

3. 短期返済に向いている

短期間で住宅ローンを返済できる計画がある場合、変動金利は有利です。金利の上昇リスクを抑えつつ、低金利の恩恵を受けることができます。

変動金利のデメリット

1. 金利上昇リスク

最大のデメリットは、金利が上昇するリスクです。経済状況の変化により、金利が上がると毎月の返済額が増え、最終的な総返済額も増加します。予測不可能な要素が多いため、不安定な要素として考慮する必要があります。

2. 将来の計画が立てにくい

変動金利は将来的な金利が不確定なため、長期的な家計管理や計画が立てにくくなります。予算の見直しや再計画が頻繁に必要になる可能性があります。

3. 高金利期には不利

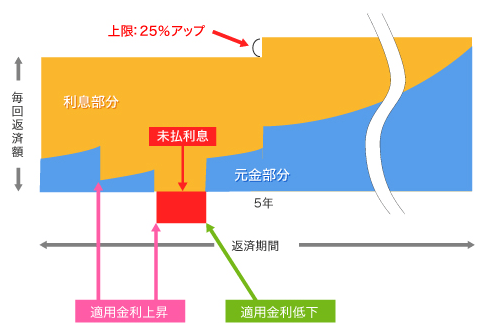

もしも高金利期に突入した場合、変動金利を選んでいると非常に不利になります。返済額が急増する可能性があり、家計への影響が大きくなります。この5月からネットバンクを中心に短期金利の上昇が起こりました。日銀においては夏をめどにさらに政策金利を上げることが予想がされています。この場合、短期固定金利がいきなり上昇するのではなく重要な仕組みが存在しています。これは「5年・125%上昇限度」という仕組みがあります。

5年ごとに政策見直しなどにより政策金利が変更になった際に金利を上昇させる際の限度のようなものです。これにより急激な金利上昇を抑えます。ここで注意しないといけないのは実際には1.5%上昇させなければいけないのにその差の0.25%はどうなるのかというと、その分の借りたお金である元金が減らないという仕組みになっています。これにより最終支払い時に実際不足している金額の一括返済、もしくは再度ローンを組む必要が発生します。一概に金利が安いからと飛びつくのではなく住宅ローンは金融商品であることを認識して、メリット・デメリットを把握した状態で検討することが大切です。

※一般社団法人全国銀行協会 より参照

総返済額の違い

住宅ローンを選ぶ際には、総返済額がどれだけ変わるかを理解することが重要です。固定金利と変動金利の総返済額を比較してみましょう。

全期間固定金利の場合

全期間固定金利は金利が一定のため、最初に計算した総返済額が変わりません。例えばフラット35SAの借り入れで、借入金額が3000万円、金利が1.5%、返済期間が35年と想定した場合、総返済額は約3800万円となります。

固定金利期間選択型

最初の契約時に2年、3年、5年、10年などの期間を選び、その期間の金利を固定するタイプです。初回0.7%、11年目から1.0%、21年目1.0%となった場合そう返済額は3500万円となります。固定金利選択型には2・3・5・10年と選択があり短期のものほど金利は低く設定されていますが10年が最も高く設定されています。いつ金利が上昇するかわからないため金利上昇局面では長期固定が有利かもしれません。

変動金利の場合

変動金利は金利が変動するため、総返済額も変わります。例えば、初期金利が0.5%でスタートし、途中で1.0%、1.5%と上昇した場合、総返済額は大きく異なります。仮に金利が平均1.0%で推移した場合、総返済額は約3500万円となり、固定金利よりも少なくなりますが、金利が上昇するとさらに高くなる可能性もあります。上記の「5年・125%上昇限度」が発生した場合はこの限りではなく実際はもっと多くの総支払額となる場合があります。

変動金利を選ぶ際のポイント

1. 返済計画をしっかり立てる

変動金利を選ぶ際には、将来の金利上昇リスクを考慮し、返済計画をしっかり立てることが重要です。余裕を持った返済額を設定し、金利が上がった場合にも対応できるようにしておきましょう。

2. 金利の動向を定期的に確認する

金利の動向を定期的に確認し、必要に応じて返済計画の見直しを行うことが重要です。金融機関からの情報や経済ニュースに目を通し、適切な判断を下すことが求められます。

3. 短期間での返済を目指す

可能であれば、短期間での返済を目指すことが変動金利のリスクを抑える方法の一つです。繰り上げ返済を積極的に行い、早期にローンを完済することで、金利上昇のリスクを減らすことができます。

まとめ

住宅ローンの選び方は、将来の家計に大きな影響を与える重要な決定です。変動金利のメリット・デメリットを理解し、総返済額がどう変わるかを考慮しながら、自分に合ったローンを選ぶことが大切です。固定金利と変動金利の特徴を比較し、ライフスタイルや返済計画に合わせた最適な選択をしましょう。

また、当社では住宅ローンに関するご相談を随時承っておりますので、いつでもお気軽にお問い合わせください。しつこい営業は一切行いませんので、安心してご相談いただけます。来場予約もお待ちしております。理想の住まいを実現するために、ぜひご活用ください。