住宅ローン金利上昇:変動金利のリスク知ってますか?

はじめに

住宅ローンを考える際、金利の選択は非常に重要です。特に「変動金利」を選択する方が多いですが、金利が上昇した場合、そのリスクについては十分に理解されているでしょうか?今回は、変動金利のリスクと、それを理解する上で知っておくべき「5年ルール」「125%ルール」について詳しく解説します。この記事を通じて、後悔しない家づくりのための知識を深めてください。

変動金利とは?

金利の変動とその影響

変動金利は、住宅ローンの金利が定期的に見直されるタイプのローンです。一般的に半年ごとに金利が変動するため、返済額もそれに応じて変わる可能性があります。低金利の時期においては、固定金利よりも返済額が少なくて済むため、初期費用を抑えたい方にとって魅力的です。しかし、将来的に金利が上昇した場合、返済額が増加するリスクが伴います。

変動金利のメリットとデメリット

変動金利の主なメリットは、金利が低い場合に返済額を抑えられることです。これにより、注文住宅やリノベーションの資金を確保しやすくなります。しかし、デメリットとして金利上昇のリスクがあります。金利が上昇すれば返済額も増え、最悪の場合、返済が困難になる可能性もあるのです。

5年ルールと125%ルールとは?

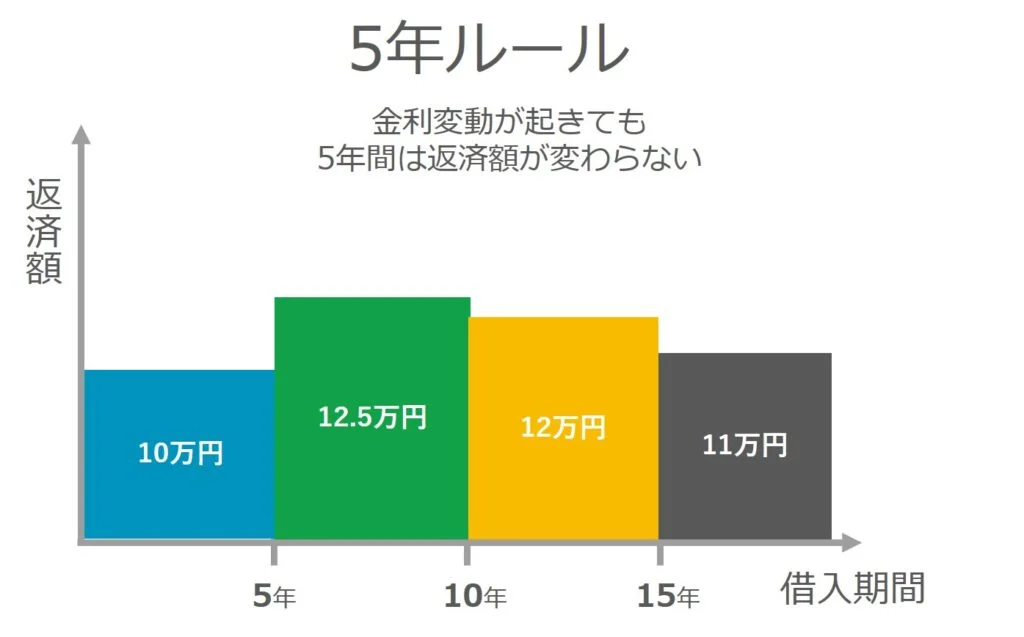

5年ルールの解説

変動金利型の住宅ローンにおいて、金利が上昇しても5年間は返済額が変わらないというルールです。このルールにより、金利が急上昇したとしても、すぐに返済額が増加することはありません。しかし、5年が経過した時点で金利が高騰していた場合、返済額が一気に増えるリスクがあります。これを避けるためには、常に金利動向に注目し、計画的な返済を心掛けることが大切です。

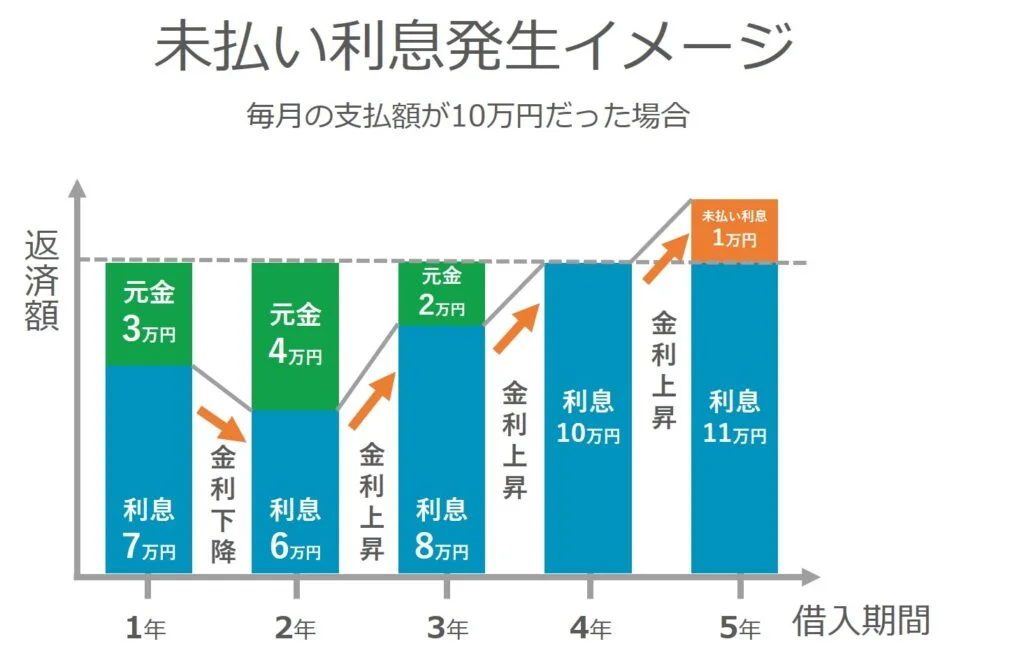

125%ルールの解説

「125%ルール」は、金利が上昇しても、月々の返済額が以前の返済額の125%を超えないように制限されるルールです。たとえば、月々の返済額が10万円であった場合、金利がどれだけ上昇しても12万5千円以上にはならないということです。しかし、金利が大幅に上昇した場合、返済期間が延びたり、総返済額が増加する可能性があるため注意が必要です。

金利上昇が与える影響

金利上昇シナリオ

例えば、現在の金利が1%で、4000万円の住宅ローンを借りている場合を考えます。もし金利が1%から1%上昇して2%になった場合、毎月の返済額は大幅に増加します。このようなシナリオが現実になった場合、リフォームやインテリアの予算を圧迫するだけでなく、日常生活にも大きな影響を与える可能性があります。

金利上昇のリスクに備える

金利が上昇すると、返済額が一気に増加し、生活費が圧迫されるリスクがあります。このリスクに備えるためには、固定金利への切り替えや繰り上げ返済を検討することが有効です。

リスクを軽減するための対策

固定金利への切り替え

金利上昇のリスクを回避するためには、固定金利への切り替えが一つの選択肢です。固定金利に切り替えることで、将来の金利上昇を心配することなく、安定した返済を続けることができます。特に、新築や注文住宅を計画している場合、長期的な資金計画を立てる上で、固定金利の選択は非常に有効です。

繰り上げ返済でリスクを軽減

繰り上げ返済を行うことで、総返済額を減少させ、金利上昇による影響を最小限に抑えることができます。また、繰り上げ返済を積極的に行うことで、返済期間を短縮し、金利リスクを軽減することが可能です。

まとめ

変動金利は、初期費用を抑えられるメリットがありますが、金利上昇のリスクを理解し、慎重に選択することが必要です。 「5年ルール」「125%ルール」を十分に理解し、将来的な金利上昇に備えた資金計画を立てることで、後悔しない家づくりが実現できます。 注文住宅や新築一戸建ての計画を進める際には、金利動向に注視し、適切な選択を行いましょう。 また、変動金利は最終完済時に金利上昇分による不足額が発生した場合は、再度ローンを組むか、不足分の一括返済が求められます。

住宅ローンの金利上昇に備えた対策をしっかりと講じ、安心してマイホームの夢を実現してください。